How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

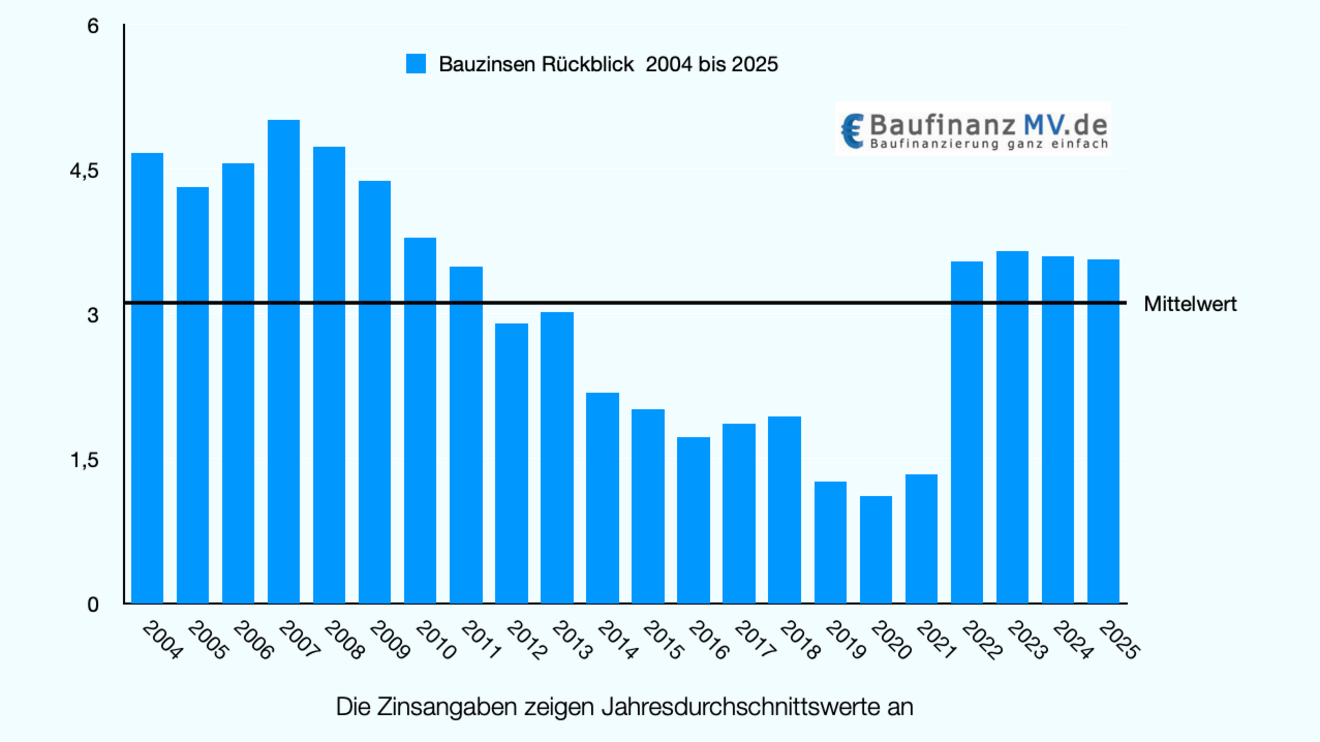

Wer heutzutage ein Haus bauen möchte, muss die Bauzinsentwicklung. Baufinanzierung Vergleich 2026 genau im Blick behalten. Gute Nachrichten lassen sich auch im Jahr 2025 verkünden: Die Zinsen für eine Baufinanzierung sind seit 2024 insgesamt gesunken. Für Kredite mit einer bewegten sich die Zinsen zuletzt relativ stabil zwischen 3 und 3,5 Prozent. Doch was genau bedeutet das für den Stand der Zinsen aktuell? Wir fassen zusammen

Im Gegensatz dazu rechnen Expertinnen und Experten in naher Zukunft nicht mit einer Rückkehr zu einer derart ausgeprägten Niedrigzinsphase. Die wirtschaftlichen Rahmenbedingungen haben sich verändert und die EZB hat bereits angedeutet, dass sie trotz der jüngsten Senkung des Hauptrefinanzierungssatzes auf 2,15 Prozent eine Rückkehr zu extrem niedrigen Zinsen unwahrscheinlich ist.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Für potenzielle Immobilienkäuferinnen und -Käufer bedeutet dies, dass sie sich auf ein weiterhin anspruchsvolles Finanzierungsumfeld einstellen müssen - Baufinanzierung Vergleich 2026. Es ist ratsam, verschiedene Optionen für die sorgfältig zu prüfen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um sich bestmögliche Konditionen zu sichern. Wer jetzt eine Baufinanzierung plant, sollte die aktuellen Entwicklungen genau im Auge behalten, um flexibel auf Veränderungen reagieren zu können

Need Professional Tree Surgery Services?

Our certified arborists are ready to help with all your tree care needs. Get expert advice and a free consultation today.

Request Free Quote